FAQ - Fragen und Antworten zu Abschreibungen

Frage: Was hat es mit der „Halbjahres-AfA“ auf sich?

Antwort: Die sogenannte Halbjahres-AfA ist seit 2004 nicht mehr zulässig. Auf Grundlage dieser Vereinfachungsvorschrift konnten Steuerpflichtige die Jahres-AfA bei Anschaffung und Herstellung bis einschließlich 30. Juni in voller Höhe in Anspruch nehmen. Bei Anschaffung und Herstellung im zweiten Halbjahr akzeptierten die Finanzämter den pauschalen Ansatz einer halben Jahres-AfA.

Frage: Lassen sich IAB und GWG miteinander kombinieren?

Antwort: Ja. Mithilfe des etwas komplizierten, aber flexibel einsetzbaren „Investitionsabzugsbetrags“ lässt sich die GWG-Grenze bei Bedarf sogar auf bis zu 683 Euro erhöhen. Nehmen wir an, Sie wollen im Jahr 2016 eine ergonomische Sitz-Steh-Schreibtischkombination für 650 Euro anschaffen. Die übliche Nutzungsdauer beträgt 13 (!) Jahre: Die Anschaffung wird also womöglich erst im Jahr 2029 komplett von der Steuer abgesetzt sein!

Wenn Sie dagegen bei der Steuererklärung für 2015 einen IAB für das Büromöbel bilden, dürfen Sie die gesamten Anschaffungskosten bereits in den Jahren 2015 und 2016 geltend machen:

-

Investitionsabzugsbetrag im Jahr 2015: 40 % auf 650 Euro = 260 Euro. Ohne dass auch nur ein Cent geflossen ist, wird ein erheblicher Teil der geplanten Ausgaben für den Einrichtungsgegenstand bereits im Jahr 2015 berücksichtigt: Der zu versteuernde Gewinn des Jahres 2015 sinkt um 260 Euro.

-

Zugleich verringern sich die für die GWG-Grenze bedeutsamen „Anschaffungskosten“ in 2016 um 260 Euro auf nur noch 390 Euro: Damit fällt der Einrichtungsgegenstand plötzlich unter die GWG-Grenze! Und das, obwohl Sie in 2016 die vollen 650 Euro an den Händler bezahlen!

Frage: Was ist eine Zuschreibung?

Antwort: Normalerweise verlieren abnutzbare Wirtschaftsgüter im Laufe der Zeit an Wert. In manchen Fällen kommt es aber auch zu einer nachträglichen Erhöhung der Anschaffungs- oder Herstellungskosten bzw. des (durch Vorjahres-AfA bereits geminderten) Buchwerts: Denken Sie nur an die Anschaffung von Zubehör oder die Erweiterung von Maschinen und Anlagen. Eine solche „Wertaufholung“ wird in der Buchführung per Zuschreibung berücksichtigt.

Das Zuschreibungs-Prinzip lässt sich an folgendem einfachen Computer-Beispiel gut illustrieren:

-

Anschaffungskosten im Januar 2015: 1.500 Euro,

-

Nutzungsdauer: 3 Jahre,

-

lineare Jahres-AfA 2015: 500 Euro,

-

Restwert/Buchwert am 31.12.2015: 1.000 Euro,

-

Anschaffung eines (nicht selbstständig nutzbaren) A3-Druckers im Januar 2016: 400 Euro,

-

nachträglich erhöhter Restwert/Buchwert 2016: 1.400 Euro.

Bei einer Restnutzungsdauer von zwei Jahren ergibt sich somit eine lineare Jahres-AfA für die Jahre 2016 und 2017 in Höhe von jeweils 700 Euro.

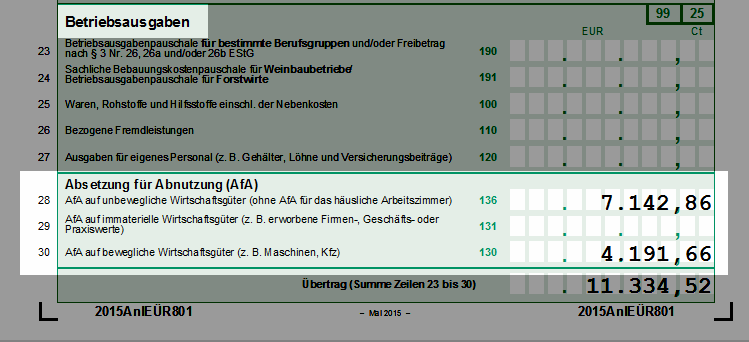

Bitte beachten Sie: Die erhöhten Abschreibungsbeträge werden auf dem EÜR-Formular wie die normalen linearen Abschreibungen im Abschnitt „Betriebsausgaben“ unter „Absetzung für Abnutzung (AfA)“ auf Seite 1 in den Zeilen 28 bis 30 eingetragen:

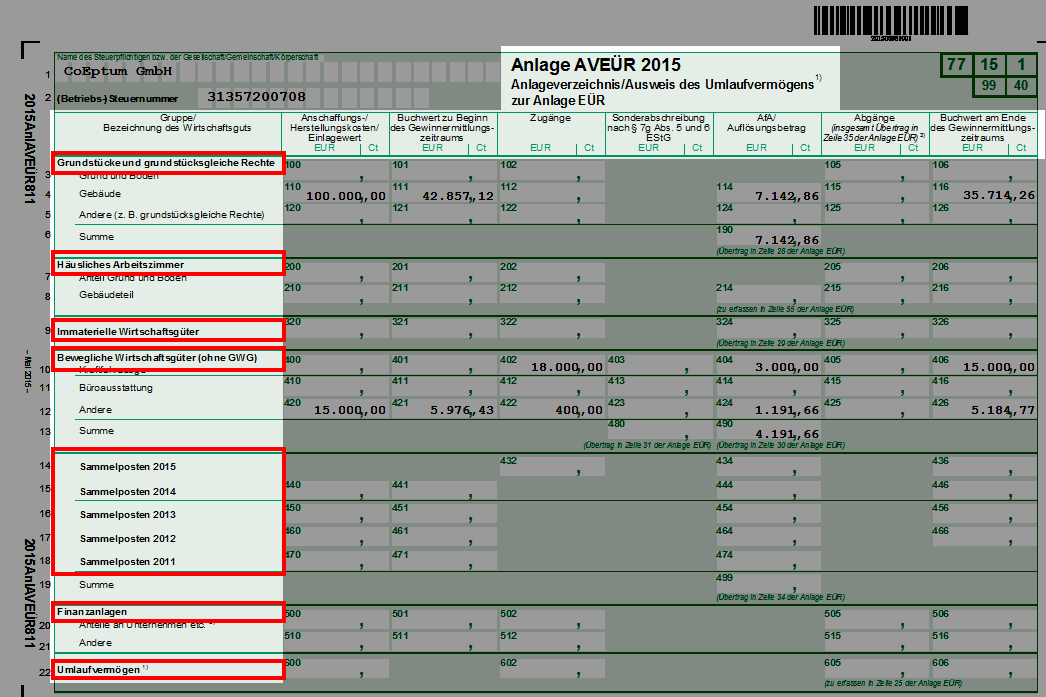

Im standardisierten Anlageverzeichnis (= „Anlage AVEÜR“, Teil des amtlichen EÜR-Formulars) finden sich die Zuschreibungen in der Spalte „Zugänge“ wieder:

Frage: Was ist den Unterschied zwischen Anlageverzeichnis und Anlagenverzeichnis?

Antwort: Das summarische Anlageverzeichnis („AVEÜR“) ist Teil des amtlichen EÜR-Formulars. Im detaillierten Anlagenverzeichnis sind dagegen alle Wirtschaftsgüter des Anlagevermögens einzeln erfasst.

Das Anlageverzeichnis („AVEÜR“) finden Sie auf Seite 4 des EÜR-Formulars. Dort werden…

-

die Anschaffungs- und Herstellungskosten bzw. der Einlagewert,

-

der Buchwert zu Beginn und Ende des Jahres sowie

-

die Zugänge und Abgänge

… nach folgenden Wirtschaftsgüter-„Gruppen“ zusammengefasst:

-

Grundstücke und grundstücksgleiche Rechte (= unbewegliche Wirtschaftsgüter ohne häusliches Arbeitszimmer),

-

Häusliches Arbeitszimmer,

-

Immaterielle Wirtschaftsgüter,

-

Bewegliche Wirtschaftsgüter (ohne GWG) ,

-

Sammelposten,

-

Finanzanlagen und

-

Umlaufvermögen:

Innerhalb der übergeordneten Gruppen gibt es weitere Untergruppen: So werden die „Beweglichen Wirtschaftsgüter (ohne GWG)“ unterschieden in „Kraftfahrzeuge“, „Büroausstattung“ und „Andere“. Details einzelner Wirtschaftsgüter sind im Anlageverzeichnis normalerweise jedoch nicht erkennbar.

Das ist beim klassischen Anlagenverzeichnis (auch „Anlagenspiegel“ genannt) anders. Spezielle Formvorschriften gibt es für dieses Dokument nicht. Selbstständige und Kleingewerbetreibende sind auch nicht verpflichtet, jeder Einkommensteuererklärung ein komplettes Anlagenverzeichnis beizulegen. Anlässlich einer Betriebsprüfung müssen Sie aber in der Lage sein, detailliert Auskunft über jedes einzelne Wirtschaftsgut des Betriebsvermögens Auskunft geben zu können.

Am besten halten Sie die erforderlichen Informationen Jahr für Jahr in Form einer Tabelle mit folgenden Spalten fest:

-

Bezeichnung des Wirtschaftsguts (mit Maschinen-, Serien- und / oder Inventarnummer),

-

Datum der Anschaffung, Fertigstellung oder Einlage,

-

Anschaffungs- oder Herstellungskosten bzw. Einlagewert,

-

zugrundegelegte Nutzungsdauer,

-

kumulierte AfA vorangegangener Wirtschaftsjahre,

-

Buchwert am Anfang Wirtschaftsjahres,

-

Abgänge (z. B. durch Verkauf von Vermögensbestandteilen),

-

Zuschreibungen (z. B. durch Kauf von Zubehör oder Vornahme von Erweiterungen),

-

planmäßige AfA des aktuellen Wirtschaftsjahres,

-

Sonderabschreibungen,

-

außergewöhnliche Abschreibungen und

-

Buchwert am Ende des Wirtschaftsjahres,

Bitte beachten Sie: Falls ein Wirtschaftsgut komplett abgeschrieben ist und über die betriebsgewöhnliche Nutzungsdauer hinaus genutzt wird, erscheint es weiterhin im Anlagenverzeichnis. Sobald Sie ein Wirtschaftsgut endgültig ausmustern oder verkaufen, fällt es auch aus dem Anlagenverzeichnis der Folgejahre heraus.

Frage: Was müssen umsatzsteuerliche Kleinunternehmer bei Abschreibungen beachten?

Antwort: Kleinunternehmer dürfen keine Vorsteuer geltend machen. Bei der Gewinnermittlung werden Betriebsausgaben daher grundsätzlich mit ihren Bruttopreisen (= inklusive Mehrwertsteuer = Umsatzsteuer) berücksichtigt. Bei der Frage, ob ein eingekauftes Wirtschaftsgut als GWG gilt oder über die Nutzungsdauer abgeschrieben werden muss, werden jedoch auch bei Kleinunternehmern die Netto-Anschaffungskosten zugrundegelegt! AfA-Berechnungsgrundlage für die Gewinnermittlung sind dagegen die Brutto-Anschaffungskosten!

Mit anderen Worten: Ein Handy im Nettowert von 400 Euro darf vom Kleinunternehmer bereits im Jahr der Anschaffung voll als Betriebsausgabe berücksichtigt werden, obwohl die Betriebsausgabe mit 476 Euro (400 Euro + 19 % USt. = 476 Euro) deutlich über der GWG-Grenze von 410 Euro liegt!

Nächste Seite: Allgemeine Abschreibungstabelle (AfA-Tabelle)