Abschreibungsmethoden

Lassen Sie sich durch die Vielzahl der Spezialvorschriften bloß nicht Bange machen: In der betrieblichen Praxis von Selbstständigen und kleinen Unternehmen dominieren ganz klar zwei Abschreibungs-Normalfälle:

-

„Lineare Abschreibungen“ auf Wirtschaftsgüter des Anlagevermögens über die betriebsgewöhnliche Nutzungsdauer.

-

Abschreibungen auf „Geringwertige Wirtschaftsgüter“: Die sogenannten GWG verbleiben zwar längere Zeit im Unternehmen und werden übers Jahr hinaus genutzt. Ihre Anschaffungskosten dürfen aber im bereits im Jahr der Anschaffung in voller Höhe steuerlich geltend gemacht werden.

Normalfall 1: GWG-Abschreibungen

Als geringwertige Wirtschaftsgüter (GWG) gelten gemäß § 6 Abs. 2 EStG …

-

abnutzbare bewegliche Wirtschaftsgüter des Anlagevermögens,

-

die selbstständig genutzt werden können und

-

deren Anschaffungs- und Herstellungskosten bzw. deren Einlagewert 410 Euro (netto) nicht überschreiten.

GWG dürfen im Jahr der Anschaffung, Herstellung oder Einlage komplett abgeschrieben werden: GWG-Abschreibungen gelten als laufende Betriebsausgaben. Der Zeitpunkt der Anschaffung innerhalb des Jahres spielt bei GWG-Abschreibungen keine Rolle. Monatsgenaue Berechnungen sind bei dieser Art von Abschreibung also entbehrlich.

Wichtig: Die Sofortabschreibung ist freiwillig. Wer will, darf GWG auch über die betriebsgewöhnliche Nutzungsdauer abschreiben. Wer im Jahr der Anschaffung auf die Sofortabschreibung verzichtet, ist allerdings daran gebunden: Eine vollständige Restwert-Abschreibung in einem der Folgejahre ist unzulässig.

Bitte beachten Sie: Ausführlichere Informationen zur Berechnung der Anschaffungs- und Herstellungskosten und der Ermittlung des Einlagewerts (bei Übernahme eines Wirtschaftsgutes aus dem Privatvermögen ins Betriebsvermögen) finden Sie im Abschnitt „Aufnahme ins Betriebsvermögen“.

Und gleich noch ein Hinweis hinterher: Seit 2008 gibt es mit dem GWG-Sammelposten (= „Pool-Abschreibung“) eine alternative GWG-Abschreibungsmethode. Die ist zwar recht kompliziert und wird vergleichsweise selten genutzt. Unter bestimmten Umständen kann das Bilden eines GWG-Sammelpostens aber vorteilhaft sein. Mehr dazu im übernächsten Abschnitt: „GWG-Sammelposten (Pool-Abschreibung)“.

Wichtig: Welche der beiden GWG-Verfahren Sie nutzen, ist Ihnen freigestellt. An Ihre Entscheidung sind Sie aber ein Jahr lang gebunden. Das gewählte Verfahren gilt für alle Wirtschaftsgüter, die im Laufe eines Jahres angeschafft, hergestellt oder eingelegt werden.

GWG-Sofortabschreibung

Abnutzbare bewegliche Wirtschaftsgüter des Anlagevermögens, deren Nettowert 410 Euro nicht übersteigt, dürfen Sie bereits im Jahr der Anschaffung in voller Höhe abschreiben. Voraussetzung: Das Wirtschaftsgut ist selbstständig nutzbar.

Selbstständige Nutzbarkeit

Die betriebliche Verwendung muss auch ohne andere Gegenstände oder Hilfsmittel möglich sein. Andererseits genügt es Zweifel bereits, wenn sich eine bestimmte Funktion eines Wirtschaftsgutes unabhängig von einem anderen Gegenstand nutzen lässt. Am Beispiel von Computer-Peripheriegeräten lässt sich diese Unterscheidung recht gut darstellen:

-

Ein Drucker ist ohne Anschluss an einen Computer, ein Tablet, Smartphone etc. praktisch wertlos. Der Drucker bildet daher normalerweise eine Einheit mit einem Computer oder vergleichbaren Steuergerät und wird zusammen mit dem Hauptgerät abgeschrieben.

-

Bei einem Kombinations- oder Multifunktionsgerät sieht das schon anders aus: Zwar erfordert dessen Druck-Funktion in der Regel ebenfalls ein Zusatzgerät. Da jedoch die Kopier-, Fax- und mittlerweile sogar Scanfunktionen auch ohne Zusatzgerät nutzbar sind, dürfen Multifunktionsgeräte eigenständig abgeschrieben werden. Sofern die Wertgrenzen nicht überschritten werden, gelten sie als GWG.

Das Beispiel veranschaulicht das Grundprinzip der selbstständigen Nutzbarkeit recht gut. Es ändert aber nichts daran, dass die Finanzbehörden die Frage der selbstständigen Nutzbarkeit im Einzelfall anders beurteilen. Am besten dokumentieren Sie zum Zeitpunkt der Anschaffung das konkrete Einsatzszenario, an dem deutlich wird, dass das Wirtschaftsgut seine betriebliche Funktion unabhängig von anderen Vorrichtungen erfüllt.

Netto-Wertgrenzen

Bei den GWG-Grenzwerten handelt es sich grundsätzlich um Netto-Beträge. Die im Kaufpreis enthaltene Umsatzsteuer (= Mehrwertsteuer / Vorsteuer) spielt bei Abschreibungen keine Rolle. Ein Notebook zum Einkaufspreis von 485 Euro brutto (= 407,56 Euro plus 77,44 Euro USt.) gilt daher noch als GWG und darf sofort abgeschrieben werden.

Wichtig: Die Netto-Perspektive gilt sogar für umsatzsteuerliche Kleinunternehmer und andere Betriebe, die nicht zum Vorsteuerabzug berechtigt sind. In unserem Beispiel darf das Notebook wegen seines Nettowerts von 407,56 Euro als GWG behandelt werden. Aufgrund des fehlenden Vorsteuerabzugs darf ein Kleinunternehmer die GWG-Abschreibung in der Einnahmenüberschussrechnung trotzdem als Betriebsausgabe von 485 Euro geltend machen! Damit muss das Finanzamt leben: Denn nur so ist sichergestellt, dass für alle Wirtschaftsgüter einheitliche Abschreibungs-Grenzwerte gelten.

Bitte beachten Sie: Die Umsatzsteuer-Vorschriften sind an dieser Stelle nachrangig, obwohl § 9b EStG einen anderen Eindruck nahelegt. Dort heißt es: „Der Vorsteuerbetrag nach § 15 des Umsatzsteuergesetzes gehört, soweit er bei der Umsatzsteuer abgezogen werden kann, nicht zu den Anschaffungs- oder Herstellungskosten des Wirtschaftsguts, auf dessen Anschaffung oder Herstellung er entfällt.“

Viele Steuerpflichtige ziehen daraus den Schluss, dass der Vorsteuerbetrag zu den Anschaffungs- oder Herstellungskosten gehört, wenn er bei der Umsatzsteuer nicht abgezogen werden kann. Diese Interpretation trifft auf die GWG-Wertgrenzen jedoch nicht zu. In den Einkommensteuerrichtlinien R.9b zu § 9b EStG heißt es dazu ausdrücklich: „Für die Frage, ob bei den Wirtschaftsgütern […] die Grenzen von 150, 1.000 oder 410 Euro überschritten sind, ist stets von den Anschaffungs- oder Herstellungskosten abzüglich eines darin enthaltenen Vorsteuerbetrags, also von dem reinen Warenpreis ohne Vorsteuer (Nettowert), auszugehen. Ob der Vorsteuerbetrag umsatzsteuerrechtlich abziehbar ist, spielt in diesem Fall keine Rolle.“

GWG-Verzeichnis

GWG im Nettowert bis zu 150 Euro dürfen Sie als Betriebsausgabe wie Verbrauchsgüter behandeln. Dass Sie den betreffenden Gegenstand (z. B. einen Tischrechner, eine Digitalkamera oder Werkzeuge) über das betreffende Jahr hinaus auf Dauer für betriebliche Zwecke nutzen, ändert daran nichts.

Etwas anders verhält es sich bei GWG im Nettowert zwischen 150 und 410 Euro: Diese Vermögensbestandteile müssen Sie in ein sogenanntes GWG-Verzeichnis aufnehmen. Bestimmte Formvorschriften hat der Gesetzgeber nicht festgelegt. Es genügt, wenn aus dem Verzeichnis die folgenden Informationen zu entnehmen sind:

-

Anschaffungs- oder Herstellungskosten bzw. Einlagewert sowie

-

Tag der Anschaffung, Herstellung oder Einlage ins Betriebsvermögen.

Praxistipp: Falls Sie mit einem Buchführungsprogramm arbeiten und ihre GWG-Einkäufe laufend auf ein bestimmtes Sachkonto buchen, stellt das bereits Ihr GWG-Verzeichnis dar. Sie brauchen dann keine separate Liste zu führen. Es genügt, wenn Sie den Jahresendstand des betreffenden Sachkontos bei einer eventuellen Betriebsprüfung in elektronischer Form oder als Ausdruck vorlegen können.

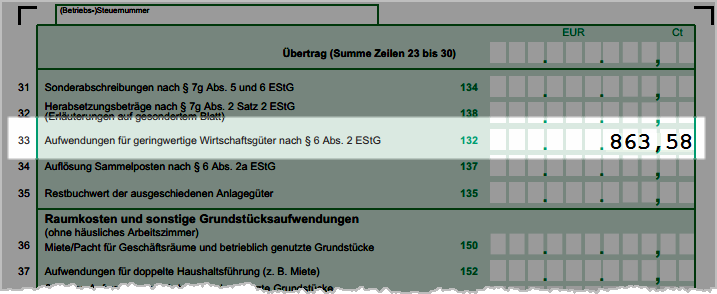

Den Gesamtwert sämtlicher GWG-Anschaffungen tragen Sie am Ende des Jahres auf Seite 2 des amtlichen EÜR-Formulars in Zeile 33 ein („Aufwendungen für geringwertige Wirtschaftsgüter nach § 6 Abs. 2 EStG“):

GWG-Sammelposten (Pool-Abschreibung)

Für die Jahre 2008 und 2009 hatte der Gesetzgeber die 410-Euro-Grenze für GWG vorübergehend auf 1.000 Euro hochgesetzt und ein neues Abschreibungsverfahren vorgeschrieben. Die vergleichsweise komplizierte Pool-Abschreibung und der damit verbundene bürokratische Aufwand stießen jedoch bei vielen Betrieben und Beratern auf Widerstand. Daher wurden die alten GWG-Vorschriften im Jahr 2010 wieder in Kraft gesetzt.

Die Möglichkeit, sogenannte GWG-Sammelposten zu bilden, besteht aber nach wie vor. Die rechtlichen Grundlagen finden sich in § 6 Abs. 2a EStG:

-

Bewegliche und selbstständig nutzbare Wirtschaftsgüter des Anlagevermögens

-

im Nettowert zwischen 150 Euro und 1.000 Euro dürfen demnach

-

jahresweise in GWG-Pools zusammengefasst werden.

GWG-Sammelposten werden im Jahr Anschaffung und den folgenden vier Wirtschaftsjahren gleichmäßig mit jeweils 20% „aufgelöst“ (= abgeschrieben). Sofern Sie sich für die GWG-Sammelposten entscheiden, gilt die klassische Abschreibung über die Nutzungsdauer erst für Wirtschaftsgüter mit einem Nettowert von mehr als 1.000 Euro.

Bitte beachten Sie: Auf den Anschaffungszeitpunkt im Laufe eines Jahres kommt es bei GWG-Sammelposten nicht an. Sie müssen nicht monatsgenau abgeschrieben werden.

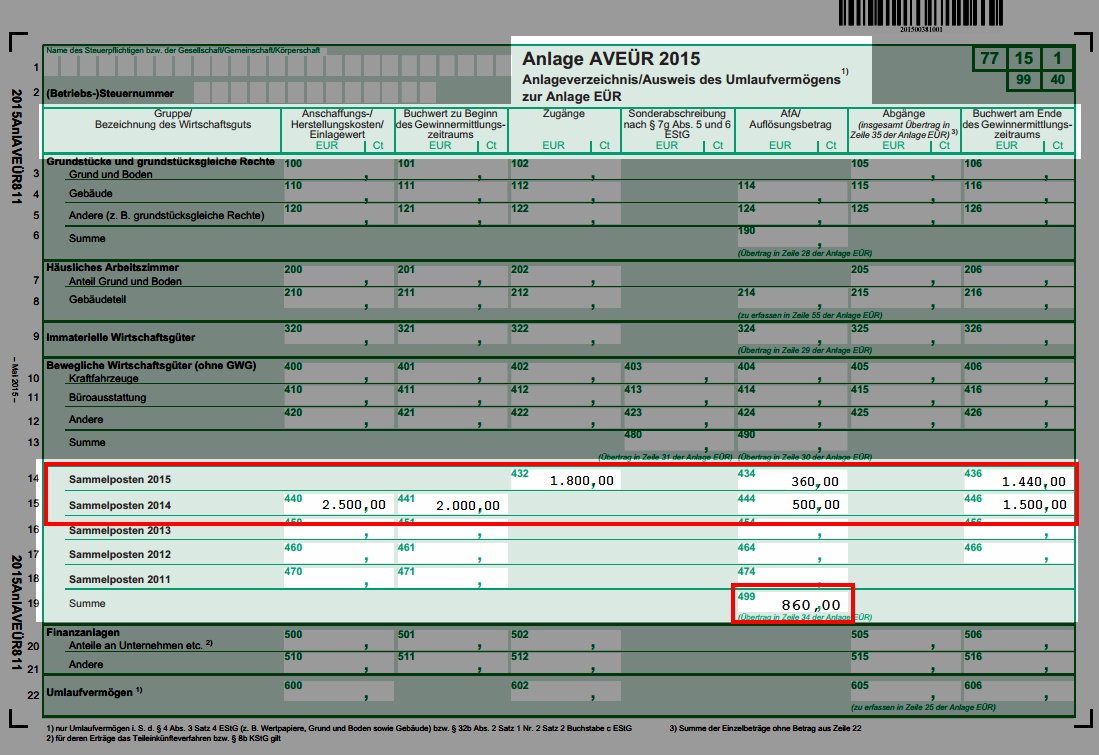

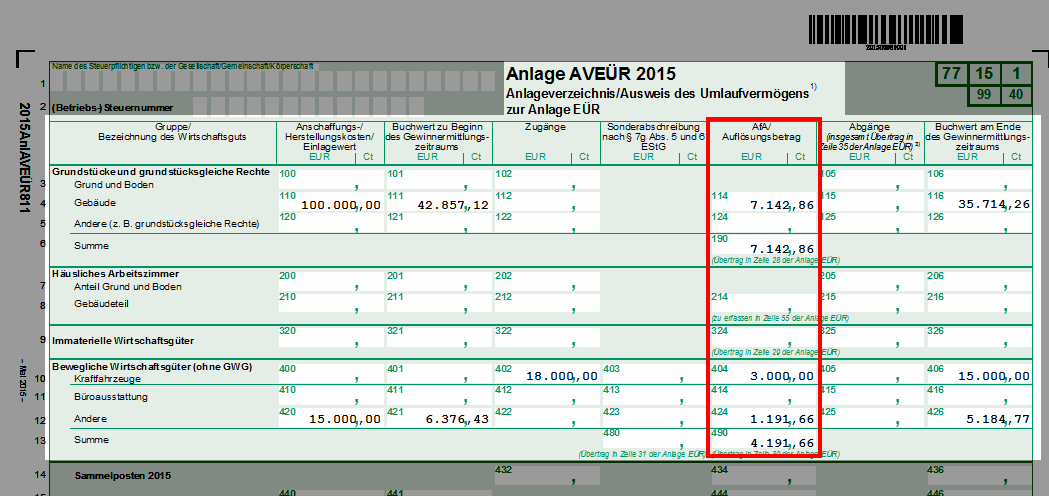

Im standardisierten Anlageverzeichnis „Anlage AVEÜR“ (Teil des amtlichen EÜR-Formulars) gibt es für die jährlichen GWG-Sammelposten separate Eingabebereiche. Im Jahr 2015 sieht das so aus:

Dort werden für jeden Sammelposten die folgenden Angaben erfasst:

-

die „Zugänge“ im Jahr der Sammelpostenbildung (= Anschaffungs-/Herstellungskosten bzw. der Einlagenwert),

-

in den Folgejahren: der ursprüngliche Anschaffungs-/Herstellungskosten bzw. der Einlagenwert,

-

in den Folgejahren: der „Buchwert“ (= Restwert) zu Beginn des EÜR-Zeitraums,

-

in jedem Jahr: der Auflösungsbetrag und

-

in den ersten vier Jahren: der „Buchwert“ (Restwert) am Ende des EÜR-Zeitraums.

Bitte beachten Sie: Für Wirtschaftsgüter, die in den GWG-Pool aufgenommen worden sind, muss kein separates GWG-Verzeichnis erstellt werden. Mehr noch: Die betreffenden Gegenstände verlieren steuerlich sogar ihre eigenständige Existenz. Zwar sind Sie wie bei jeder Betriebsausgabe verpflichtet, Zeitpunkt und Wert der Anschaffung mit Belegen zu dokumentieren. Geht ein Wirtschaftsgut aus dem GWG-Sammelposten später jedoch verloren, wird es beschäftigt oder gestohlen, bleibt der Wert des ursprünglich gebildeten Sammelpostens unverändert! Den anteilig verbliebenen Restbuchwert dürfen Sie nicht vorzeitig ausbuchen: Einnahmen aus einem eventuellen Weiterverkauf hingegen müssen Sie in voller Höhe versteuern!

410-Euro-Grenze oder Sammelposten?

Ob Sie die 410-Euro-Sofortabschreibung nutzen oder GWG-Sammelposten bilden, die Sie über fünf Jahre abschreiben, bleibt Ihnen überlassen. Sie dürfen die beiden Verfahren innerhalb eines Jahres allerdings nicht miteinander kombinieren. Der Wechsel der GWG-Abschreibungsart ist nur jahresweise zulässig. Die meisten Selbstständigen und Unternehmen entscheiden sich für die 410-Euro-Sofortabschreibung.

Unter bestimmten Umständen können die Sammelposten aber günstiger sein: Wirtschaftsgüter mit einem Nettowert zwischen 410 und 1.000 Euro, deren „betriebsgewöhnliche Nutzungsdauer“ länger als fünf Jahre ist, sind über den GWG-Sammelposten schneller abgeschrieben als bei der klassischen Abschreibung. Beispiel Büromöbel: Angenommen, Sie kaufen sich im Jahr 2016 eine moderne Sitz-/Steh-Schreibtischkombination im Wert von 950 Euro: Dann ist das Möbelstück bei Abschreibung über die lt. AfA-Tabelle 13-jährige Nutzungsdauer unter Umständen erst im Jahr 2029 (!) komplett abgeschrieben. Als Teil eines GWG-Sammelpostens hätten Sie die Anschaffungskosten desselben Wirtschaftsguts dagegen bereits im Jahr 2020 komplett als Betriebsausgabe geltend gemacht!

Normalfall 2: Abschreibung in gleichen Jahresbeträgen („lineare AfA“)

Je nach gewähltem GWG-Abschreibungsverfahren beginnt die lineare Abschreibung über die Nutzungsdauer ab einem Nettowert von über 410 Euro bzw. über 1.000 Euro. Das Prinzip der linearen Abschreibung ist denkbar einfach: Die Anschaffungs- oder Herstellungskosten bzw. der Einlagewert werden gleichmäßig auf die Nutzungsdauer verteilt.

Betriebsgewöhnliche Nutzungsdauer

Entscheidend ist dabei im Normalfall nicht die voraussichtliche tatsächliche betriebliche Nutzungsdauer, sondern die von den Finanzbehörden festgelegte „betriebsgewöhnliche Nutzungsdauer“.

Angenommen, Sie kaufen sich einen Geschäftswagen. Die Anschaffungskosten belaufen sich auf 30.000 Euro. Die betriebsgewöhnliche Pkw-Nutzungsdauer beträgt laut „AfA-Tabelle für die allgemein verwendbaren Anlagegüter“ 6 Jahre. Dann ergibt sich ein gleichbleibender Abschreibungsbetrag von 30.000 Euro / 6 = 5.000 Euro pro Jahr. Soweit das Prinzip.

Monatsgenauer Abschreibungsbeginn

Obwohl es sich bei der Abschreibung um eine „Abschreibung in gleichen Jahresbeträgen“ handelt, ergeben sich im ersten und letzten Jahr oft abweichende Beträge. Denn nur bei Anschaffung oder Fertigstellung im Januar erkennt das Finanzamt die volle Jahres-AfA an. In allen anderen Monaten muss der AfA-Betrag im ersten Jahr monatsgenau abgerechnet werden. In § 7 Abs. 1 Satz 4 EStG heißt es dazu:

„Im Jahr der Anschaffung oder Herstellung des Wirtschaftsguts vermindert sich für dieses Jahr der Absetzungsbetrag nach Satz 1 um jeweils ein Zwölftel für jeden vollen Monat, der dem Monat der Anschaffung oder Herstellung vorangeht.“

Als „Monat der Anschaffung oder Herstellung“ und damit Beginn der Abschreibung gilt:

-

Bei gekauften Wirtschaftsgütern entscheidet der Zeitpunkt der Lieferung.

-

Bei hergestellten Wirtschaftsgütern entscheidet der Zeitpunkt der Fertigstellung. Als fertiggestellt gilt ein Wirtschaftsgut, sobald es für den gewünschten Zweck genutzt werden kann.

Ob und wann genau die Nutzung tatsächlich beginnt, spielt in beiden Fällen steuerlich keine Rolle.

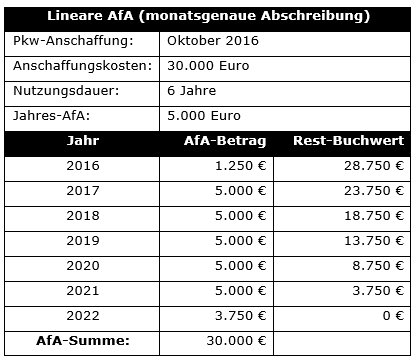

Rechenbeispiel: Monatsgenaue lineare AfA

Angenommen, der eingangs erwähnte Pkw zum Preis von 30.000 Euro wird nicht im Januar 2016 geliefert, sondern erst im Oktober. Dann ergibt sich bei einer betriebsgewöhnlichen Pkw-Nutzungsdauer von 6 Jahren ein jährlicher Abschreibungsbetrag von 30.000 Euro / 6 = 5.000 Euro pro Jahr. Da sich das Fahrzeug im Jahr der Anschaffung aber nur von Oktober bis Dezember im Betriebsvermögen befindet (also drei Monate lang), dürfen im ersten Jahr nur 3/12 der Jahres-AfA geltend gemacht werden:

5.000 / 12 x 3 = 1.250 Euro. Die restlichen 3.750 Euro können dann erst im 7. Geschäftsjahr der Nutzung abgeschrieben werden.

Lineare AfA in der EÜR

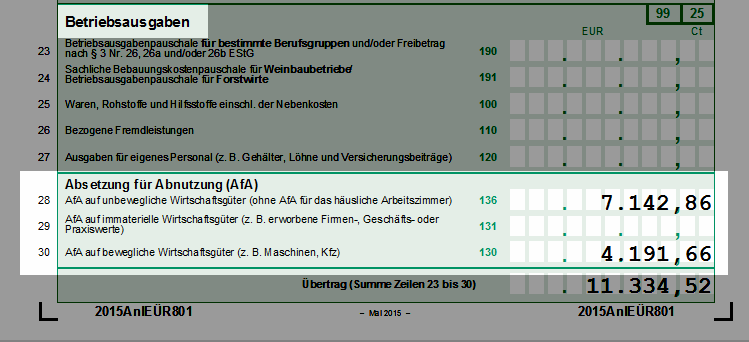

Die Höhe Ihrer Abschreibungen teilen Sie dem Finanzamt des amtlichen EÜR-Formulars im Abschnitt „Betriebsausgaben“ unter „Absetzung für Abnutzung (AfA)“ mit. Das Formular unterscheidet auf Seite 1 in den Zeilen 28 bis 30 und auf Seite 2 in Zeile 55 zwischen

-

„AfA auf unbewegliche Wirtschaftsgüter“ (ohne AfA für häusliches Arbeitszimmer),

-

„AfA auf immaterielle Wirtschaftsgüter“,

-

„AfA auf bewegliche Wirtschaftsgüter“ und

-

„AfA für häusliches Arbeitszimmer“:

Im standardisierten Anlageverzeichnis „Anlage AVEÜR“ (Teil des amtlichen EÜR-Formulars) finden sich die summarischen AfA- / Auflösungsbeträge der vier genannten Wirtschaftsgüter-Gruppen wieder - zusammen mit ebenfalls summarischen Angaben über …

-

Anschaffungs- und Herstellungskosten bzw. Einlagewert,<7p>

-

Buchwert zu Beginn und Ende des Jahres sowie

-

Zugänge und Abgänge:

Schaubild: Planmäßige Abschreibung

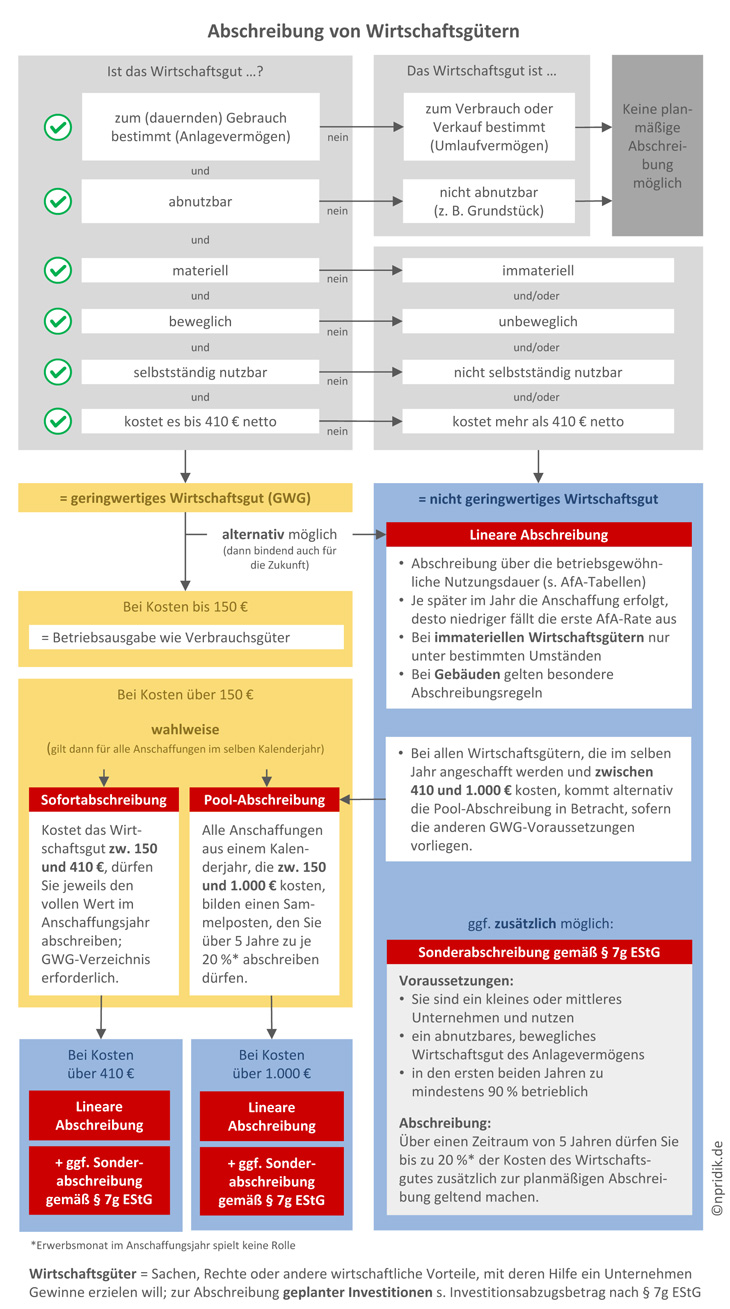

Einen Überblick über die verschiedenen Merkmale von Wirtschaftsgütern, die wichtigsten Wertgrenzen und planmäßigen Abschreibungsmöglichkeiten bietet das folgende Schaubild:

Exkurs: Gebäudeabschreibungen

Anders als bei Grundstücken handelt es sich bei Gebäuden um abnutzbare Wirtschaftsgüter. Der Wertverlust von Gebäuden darf daher über die Nutzungsdauer abgeschrieben werden. Berechnungsgrundlage für die AfA sind grundsätzlich die Anschaffungs- oder Herstellungskosten des Gebäudes. Der in den Herstellungs- und Anschaffungskosten enthaltene Grundstückswert gehört nicht zur Berechnungsgrundlage.

Wichtig: Falls der anteilige Grundstückswert aus den Kaufunterlagen nicht hervorgeht, muss der Kaufpreis aufgeteilt werden. Dabei werden zunächst der Verkehrswert des Grundstücks (örtlicher „Bodenrichtwert“) und der Verkehrswert des Gebäudes ermittelt. Der prozentuale Grundstücksanteil am gesamten Immobilien-Verkehrswert wird schließlich auf den tatsächlichen Anschaffungskosten angewendet. Zuständig für die Kaufpreis-Aufteilung ist im Zweifel die Bewertungsstelle Ihres Finanzamts.

Gemäß § 7 Abs. 4 bis 5a EStG gelten für Gebäude im Betriebsvermögen grundsätzlich die folgenden Abschreibungsvorschriften:

-

3-prozentige lineare AfA bei Gebäuden, die nicht zu Wohnzwecken dienen und deren Bauantrag nach dem 31. März 1985 gestellt worden ist (fiktive Nutzungsdauer: 33 Jahre),

-

2,5-prozentige lineare AfA bei Gebäuden, die vor dem 1. Januar 1925 fertiggestellt worden sind (fiktive Nutzungsdauer: 40 Jahre) oder

-

2-prozentige lineare AfA bei Gebäuden, die nach dem 31. Dezember 1924 fertiggestellt worden sind (fiktive Nutzungsdauer: 50 Jahre).

Wichtig: Sofern plausibel gemacht werden kann, dass die voraussichtliche „tatsächliche Nutzungsdauer eines Gebäudes“ kürzer ist als die üblichen 33, 40 oder 50 Jahre, darf den Abschreibungen auch die tatsächliche Nutzungsdauer eines Gebäudes zugrunde gelegt werden.

Neben der üblichen linearen Abschreibung sieht das Einkommensteuergesetz in § 7 Abs. 5 EStG für verschiedene Anschaffungszeiträume bis zum Jahr 2005 unter bestimmten Umständen auch die „Abschreibung in fallenden Jahresbeträgen“ (= degressive Abschreibung) vor:

-

So durften beispielsweise vor 1994 hergestellte oder angeschaffte Gebäude, die zum Betriebsvermögen gehören und nicht Wohnzwecken dienen, über 25 Jahre in fallenden Jahresbeträgen abgeschrieben werden! In den ersten vier Jahren lag der zulässige Abschreibungssatz bei 10 %, sank in den folgenden 3 Jahren auf 5 % und blieb in den letzten 18 Jahren bei 2,5 %. Auf diese Weise waren bereits nach 6 Jahren 50 % der Anschaffungs- oder Herstellungskosten abgeschrieben!

-

Zuletzt waren degressive Abschreibungen für Gebäudeanschaffungen im Zeitraum von 2004 bis 2005 zulässig. Hier dauerte es allerdings bereits 14 Jahre, bis die erste Hälfte der Anschaffungs- oder Herstellungskosten abgeschrieben sind.

Seit 2006 spielen degressive Gebäudeabschreibungen auch bei neu hergestellten sowie neu oder gebraucht angeschafften Immobilien keine Rolle mehr. Zuvor bereits begonnene degressive Abschreibungen dürfen selbstverständlich weitergeführt werden. Ein Wechsel von der degressiven AfA zur linearen AfA oder umgekehrt ist normalerweise nicht zulässig.

Bitte beachten Sie: Unter bestimmten Umständen sind zusätzlich zu den planmäßigen linearen Abschreibungen auch bei Gebäuden „Absetzungen für außergewöhnliche technische oder wirtschaftliche Abnutzung“ zulässig. Die sogenannten AfaA sind in § 7 Abs. 1 Satz 7 EStG geregelt. Außergewöhnliche Abschreibungen kommen zum Beispiel bei Abrisskosten, Baumängeln, Brandschäden oder lang anhaltenden Leerständen infrage. Weitere Informationen finden Sie im Abschnitt „Sonderfall 3: AfaA“. Bilanzierende Unternehmen dürfen außerdem Teilwertabschreibungen auf Gebäude vornehmen. Unter bestimmten Umständen sind Teilwertabschreibungen sogar auf die Anschaffungskosten des Grundstückanteils zulässig.

AfA auf Gebäude im Privatvermögen

Für Gebäude im Privatvermögen wird normalerweise eine Nutzungsdauer von 50 Jahren unterstellt. Der lineare Abschreibungssatz beträgt daher jährlich 2 %. Bei Gebäuden, die vor dem 1. Januar 1925 fertiggestellt wurden, gilt eine Nutzungsdauer von 40 Jahren: Der lineare Abschreibungssatz beträgt in dem Fall jährlich 2,5 %. Bei Nutzung zu eigenen Wohnzwecken ist keine steuerliche Abschreibung zulässig.

Sonderfall 1: Abschreibung in fallenden Jahresbeträgen („degressive AfA“)

Zurück zu den allgemeinen Abschreibungsvorschriften: Mithilfe der degressiven Abschreibung lassen sich Investitionen in vielen Fällen früher steuerlich geltend machen als bei der linearen Abschreibung. Die oft attraktiveren „Abschreibungen in fallenden Jahresbeträgen“ wurden zuletzt häufig als befristete wirtschaftspolitische Maßnahme mit wechselnden Konditionen eingesetzt.

Die zentrale Vorschrift zur steuerlichen degressiven Abschreibung finden sich in § 7 Abs. 2 EStG. Sie bezieht sich auf bewegliche Wirtschaftsgüter des Anlagevermögens, ist seit 2011 jedoch ausgesetzt. Degressive Abschreibungen auf Wirtschaftsgüter, die in den Jahren zuvor angeschafft wurden, dürfen aber fortgeführt werden. Die Konditionen haben sich zuletzt häufig geändert: So schwankte der maximal zulässige Abschreibungssatz in den Jahren 2001 bis 2010 zwischen 20 und 30 Prozent.

Rechenweg: Bei der degressiven Abschreibung wird ein vom Gesetzgeber festgelegter und über die gesamte Nutzungsdauer unverändert bleibender Prozentsatz auf den Anschaffungs- bzw. Restbuchwert eines Wirtschaftsgutes angewandt. Auf diese Weise sind die anfänglichen Abschreibungsbeträge oft höher als bei der linearen Abschreibung, sinken aber im Laufe der Nutzungsdauer. Besonders vorteilhaft sind die anfänglich höheren Abschreibungsbeträge bei Wirtschaftsgütern mit sehr langer Nutzungsdauer. Beim zuletzt geltenden degressiven Abschreibungssatz von 25 % war die degressive AfA immer dann günstiger, wenn die Nutzungsdauer länger als vier Jahre ist.

Um den Unterschied zwischen der linearen und der degressiven Abschreibung zu begrenzen, hat der Gesetzgeber in der Vergangenheit zusätzlich zur prozentualen Obergrenze üblicherweise ein weiteres Limit festgelegt: Zuletzt lag der zulässige Höchstsatz degressiver Abschreibungen bei 25 % - höchstens jedoch dem 2,5-fachen der linearen Abschreibung. Büromobiliar, das über 13 Jahre abzuschreiben ist, durfte demnach nicht mit 25 % degressiv abgeschrieben werden, sondern maximal mit 19,2% (1/13 x 100 x 2,5 = 19,2%).

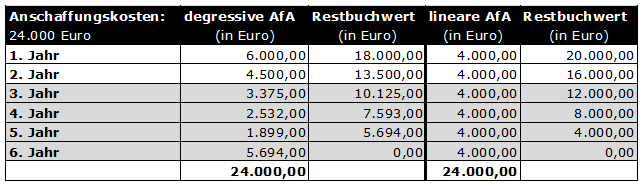

Am Beispiel eines über sechs Jahre abzuschreibenden Geschäftswagens (Anschaffungskosten: 24.000 Euro) und der zuletzt geltenden 25-prozentigen degressiven Abschreibung sieht die Gegenüberstellung der beiden Abschreibungsarten so aus:

Im Beispiel liegen die Abschreibungsbeträge bei der degressiven Abschreibung in den beiden ersten Jahren erkennbar über denen der linearen Abschreibung. Auf diese Weise wird ein größerer Teil der Investition früher steuerlich geltend gemacht.

Da bei der degressiven AfA obendrein der einmalige Wechsel zur linearen AfA zulässig ist, durfte der Restwert am Ende des zweiten Jahres (13.500 Euro) in gleichen Jahresbeträgen (3.375 Euro) über die vierjährige Restlaufzeit abgeschrieben werden.

Bitte beachten Sie: Die degressive Abschreibung ist im Einkommensteuergesetz zwar noch vorgesehen. Seit Ende 2010 handelt es sich aber um ein Auslaufmodell: Die Regelung darf nur noch auf zuvor angeschaffte oder hergestellte Wirtschaftsgüter angewendet werden. Die gute Nachricht: Durch Einführung des Investitionsabzugsbetrags (IAB) und der KMU-Sonderabschreibungen hat der Gesetzgeber Abschreibungsmöglichkeiten geschaffen, die in vielen Fällen wesentlich günstiger sind als die der klassischen degressiven Abschreibung. Ausführliche Informationen zu den §7g-EStG-Abschreibungsformen finden Sie in Kapitel 4 dieses Leitfadens.

Sonderfall 2: Leistungsabschreibung

Unter bestimmten Umständen akzeptiert das Finanzamt anstelle der Abschreibung über die Nutzungsdauer auch andere Formen der planmäßigen Abschreibung. Voraussetzung für die Inanspruchnahme von Leistungsabschreibungen ist ein plausibler Zusammenhang zwischen Leistungseinheiten, Maschinenlaufzeiten oder ähnlichen technischen Kriterien und der unterstellten Abnutzung eines Wirtschaftsguts. Die tatsächliche Nutzung muss nachweisbar sein. In § 7 Abs. 1 Satz 6 EStG heißt es dazu:

„Bei beweglichen Wirtschaftsgütern des Anlagevermögens, bei denen es wirtschaftlich begründet ist, die Absetzung für Abnutzung nach Maßgabe der Leistung des Wirtschaftsguts vorzunehmen, kann der Steuerpflichtige dieses Verfahren statt der Absetzung für Abnutzung in gleichen Jahresbeträgen anwenden, wenn er den auf das einzelne Jahr entfallenden Umfang der Leistung nachweist.“

Beispiel:

Für einen Sattelschlepper mit Anschaffungskosten von 135.000 Euro, der über die betriebsgewöhnliche Nutzungsdauer von 9 Jahren abgeschrieben wird, ergibt sich normalerweise ein gleichbleibender jährlicher AfA-Betrag von 15.000 Euro.

Stattdessen darf unter Umständen aber auch die erwartete Gesamt-Kilometerleistung zugrundegelegt werden. Die jährliche „Absetzung für Abnutzung“ errechnet sich dann anhand der tatsächlich gefahrenen Kilometer im Verhältnis zur erwarteten Gesamt-Kilometerleistung. Bei …

-

Anschaffungskosten von 135.000 Euro,

-

einer erwarteten Gesamt-Kilometerleistung von 270.000 Kilometern und

-

einer tatsächlichen Fahrleistung von 50.000 Kilometer im ersten Jahr

… ergibt sich ein AfA-Betrag von 25.000 Euro (= 50.000 / 270.000 x 135.000). Fährt der Sattelschlepper im zweiten Jahr 60.000 Kilometer, errechnet sich ein AfA-Betrag von 35.000 Euro – und so weiter. Bei sehr hohen anfänglichen Laufleistungen können Anschaffungskosten bei der Leistungsabschreibung unter Umständen schon in vergleichsweise kurzer Zeit steuerlich geltend gemacht werden.

Die besonders hohe tatsächliche Abnutzung kann aber nicht einfach behauptet werden: Sie muss im Einzelfall glaubhaft gemacht und nachgewiesen werden. Aufgrund des hohen Verwaltungsaufwandes wird die Möglichkeit der Leistungsabschreibung hauptsächlich in größeren Unternehmen genutzt.

Bitte beachten Sie: Leistungsabschreibungen werden auf Seite 1 des EÜR-Formulars im Bereich „Betriebsausgaben“ im Abschnitt „Absetzung für Abnutzung (AfA)“ in Zeile 30 zusammen mit den planmäßigen linearen Abschreibungen eingetragen:

Sonderfall 3: Absetzung für außergewöhnliche Abnutzung (AfaA)

Neben der linearen Abschreibung, der (zurzeit ausgesetzten) degressiven Abschreibung und der Leistungsabschreibung sind gemäß § 7 Abs. 1 Satz 7 EStG auch „Absetzungen für außergewöhnliche technische oder wirtschaftliche Abnutzung“ zulässig. Damit sind folgende Sachverhalte gemeint:

-

Eine außergewöhnliche technische Abnutzung liegt immer dann vor, wenn ein Wirtschaftsgut irreparabel beschädigt, zerstört oder gestohlen wurde oder auf andere Weise verloren gegangen ist.

-

Bei der außergewöhnlichen wirtschaftlichen Abnutzung ist das Wirtschaftsgut selbst zwar unversehrt – aufgrund einer unvorhergesehen externen Entwicklung jedoch überholt und nicht mehr rentabel betrieblich nutzbar oder es erfüllt aus anderen Gründen seinen Zweck nicht mehr.

Das kann zum Beispiel dann der Fall sein, wenn ein Unternehmer spezielle Anlagen für einen ausgefallen Kundenauftrag anschafft, der Auftraggeber aber wider Erwarten nicht zum Stammkunden wird. Eine außergewöhnliche wirtschaftliche Abnutzung kann unter Umständen auch ein Vermieter beanspruchen, der auf Wunsch eines Mieters besondere Einbauten vornimmt, die nach Ende des Mietverhältnisses zurückgebaut werden müssen.

Während sich außergewöhnliche technische Abnutzungen recht gut plausibel machen lassen, gelingt das bei der wirtschaftlichen Abnutzung nur vergleichsweise selten. Können Sie eine außergewöhnliche Abnutzung glaubhaft machen, dürfen Sie den Restbuchwert im Jahr des Ausscheidens aus dem Betrieb komplett abschreiben.

Bitte beachten Sie: Anders als „Teilwertabschreibungen“ sind Absetzungen für außergewöhnliche Abnutzung (AfaA) auch bei der Einnahmenüberschussrechnung zulässig. Sie werden auf Seite 1 des EÜR-Formulars im Bereich „Betriebsausgaben“ im Abschnitt „Absetzung für Abnutzung (AfA)“ in Zeile 30 zusammen mit linearen und Leistungsabschreibungen eingetragen:

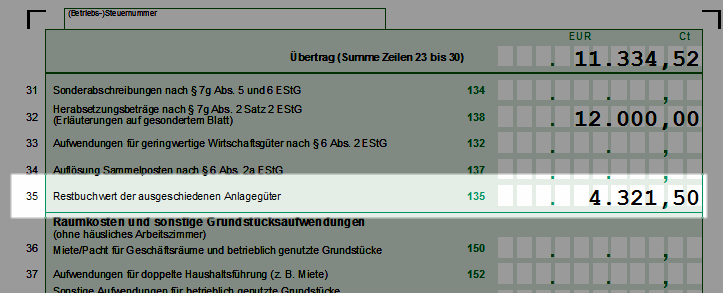

Scheidet ein Wirtschaftsgut aufgrund einer außergewöhnlichen Abnutzung ganz aus dem Betriebsvermögen aus (z. B. bei Totalschaden oder Verlust), wird der Buchwert auf Seite 2 des EÜR-Formulars in Zeile 35 als „Restbuchwert der ausgeschiedenen Anlagegüter“ eingetragen:

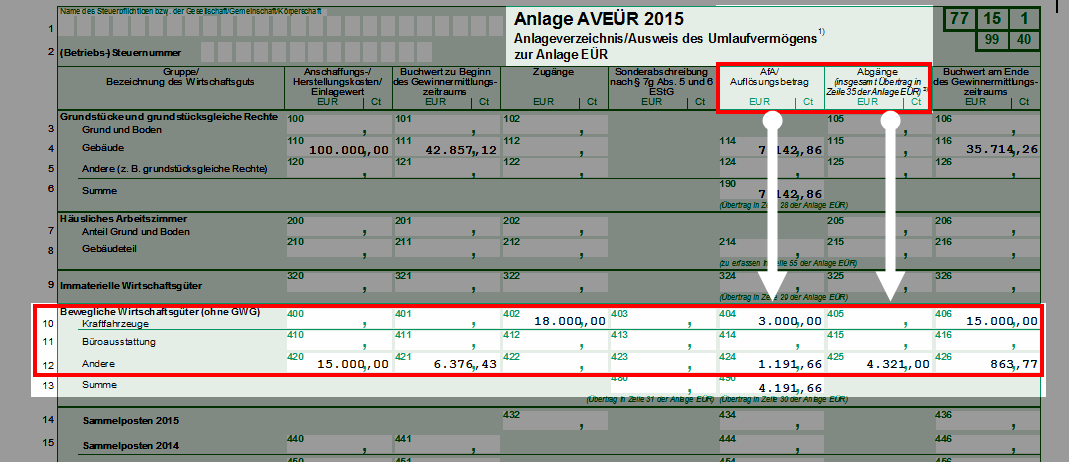

Auf Seite 4 des EÜR-Formulars finden sich die Absetzungen für außergewöhnliche Abnutzung (AfaA) in den Zeilen 10 bis 12 des Anlageverzeichnisses (AVEÜR) in den Spalten „AfA/Auflösungsbetrag“ bzw. „Abgänge“ wieder:

Sonderfall 4: Teilwertabschreibungen

Wirtschaftsgüter des Anlagevermögens werden üblicherweise je nach Anschaffungs- oder Herstellungskosten sofort oder über die Nutzungsdauer abgeschrieben. Grundlage der Abschreibungsberechnung bilden …

-

im ersten Jahr die Anschaffungs- oder Herstellungskosten des Wirtschaftsguts,

-

später der Buchwert nach Abzug aller vorangegangenen planmäßigen und Sonderabschreibungen.

Buchwert und tatsächlicher Wert eines Wirtschaftsgutes können in der Praxis weit auseinanderliegen. Das gilt vor allem für abnutzbare Wirtschaftsgüter mit sehr langer Nutzungsdauer und für nicht abnutzbare Wirtschaftsgüter. Sinkt der tatsächliche Wert eines Wirtschaftsgutes voraussichtlich auf Dauer unter seinen Buchwert, sind unter Umständen außerordentliche Abschreibungen zulässig (sogenannte „Teilwertabschreibungen“).

Hintergrund: Im Steuerrecht wird der tatsächliche aktuelle Wert eines Wirtschaftsgutes als „Teilwert“ bezeichnet. Teilwert eines Wirtschaftsgutes ist laut § 6 EStG „der Betrag, den ein Erwerber des ganzen Betriebs im Rahmen des Gesamtkaufpreises für das einzelne Wirtschaftsgut ansetzen würde.“

Da die Teilwert-Fiktion im Rahmen eines Gesamtverkaufes nur in Ausnahmefällen ermittelbar ist, gilt üblicherweise der am Markt erzielbare Einzelverkaufspreis am Ende eines Wirtschaftsjahres als aktueller Teilwert.

Bitte beachten Sie: Teilwertabschreibungen dürfen nur von bilanzierenden Unternehmen vorgenommen werden. Selbstständige und kleine Unternehmen, die ihren Gewinn in Form einer Einnahmenüberschussrechnung ermitteln, können den Wert ihres Anlagevermögens mit Teilwertabschreibungen nicht beeinflussen. Die Teilwertermittlung ist für Einnahmenüberschussrechner allerdings dann von Bedeutung, wenn gebrauchte Wirtschaftsgüter aus dem Privat- ins Betriebsvermögen übernommen werden.

Nächste Seite: Abschreibungs-Sonderformen: IAB und KMU-Sonderabschreibungen